Vui lòng lưu ý rằng nội dung gốc được viết bằng tiếng Anh. Một số nội dung đã dịch của chúng tôi có thể được tạo bằng công cụ tự động và có thể không hoàn toàn chính xác. Trong trường hợp có sự khác biệt, phiên bản tiếng Anh sẽ được ưu tiên áp dụng.

Vui lòng lưu ý rằng nội dung gốc được viết bằng tiếng Anh. Một số nội dung đã dịch của chúng tôi có thể được tạo bằng công cụ tự động và có thể không hoàn toàn chính xác. Trong trường hợp có sự khác biệt, phiên bản tiếng Anh sẽ được ưu tiên áp dụng.Thuế tiền điện tử tại Bồ Đào Nha năm 2026: Cách kê khai?

Khung thuế tiền điện tử tại Bồ Đào Nha năm 2026 duy trì cấu trúc được giới thiệu từ năm 2023 nhưng vẫn tiếp tục đặt ra những câu hỏi thực tế cho nhà đầu tư. Những người đã bán có phải báo cáo không? Giao dịch tiền điện tử sang tiền điện tử có chịu thuế không? Khi nào áp dụng miễn thuế 365 ngày?

Kể từ những thay đổi được phê duyệt trong Ngân sách Nhà nước năm 2023, tài sản tiền điện tử đã được đưa vào Bộ luật Thuế Thu nhập Cá nhân (IRS). Đến năm 2026, đây không còn là chế độ mới mà là một chế độ hợp nhất, đồng nghĩa với khả năng kiểm toán và đối chiếu dữ liệu cao hơn.

Bài viết này giải thích một cách có cấu trúc, phù hợp với thực tế Bồ Đào Nha, cách báo cáo tiền điện tử cho mục đích thuế năm 2026 và tránh các sai lầm phổ biến.

Ai phải báo cáo tiền điện tử cho mục đích thuế năm 2026?

Không phải tất cả nhà đầu tư đều bắt buộc phải báo cáo các giao dịch tài sản tiền điện tử.

Trong bối cảnh thuế tiền điện tử tại Bồ Đào Nha năm 2026, nghĩa vụ phát sinh chủ yếu khi có sự chuyển nhượng có tính chất gánh nặng, tức là bán hoặc chuyển đổi sang tiền pháp định (như euro).

Nói một cách đơn giản, có sự liên quan về thuế khi:

- Nhà đầu tư bán tiền điện tử lấy euro

- Thời gian nắm giữ dưới 365 ngày

- Nhận thu nhập như staking hoặc airdrop

Nếu bạn chỉ mua và nắm giữ tài sản trong suốt cả năm mà không bán, thông thường không có thuế phải nộp.

Còn các giao dịch tiền điện tử sang tiền điện tử thì sao?

Các trao đổi trực tiếp giữa các tài sản tiền điện tử tự thân chúng không kích hoạt thuế ngay lập tức. Sự kiện chịu thuế xảy ra tại thời điểm chuyển đổi sang tiền pháp định.

Mặc dù vậy, tất cả các hoạt động phải được ghi lại một cách chính xác. Ngày mua và giá đã trả sẽ mang tính quyết định trong việc tính toán thặng dư vốn trong tương lai.

Thông tin chính thức và hướng dẫn kê khai có thể được tham khảo trên Cổng thông tin Tài chính của Cơ quan Thuế và Hải quan.

Quy tắc 365 ngày hoạt động như thế nào?

Quy tắc 365 ngày là một trong những trụ cột của thuế tiền điện tử tại Bồ Đào Nha năm 2026. Nếu một tài sản tiền điện tử được nắm giữ hơn 365 ngày liên tiếp trước khi bán, thặng dư vốn thu được sẽ được miễn thuế. Đây là một sự khuyến khích rõ ràng cho việc nắm giữ dài hạn.

Ví dụ thực tế

Một nhà đầu tư mua 2 ETH vào tháng 1 năm 2024 và bán chúng vào tháng 3 năm 2026. Vì thời gian nắm giữ vượt quá một năm, lợi nhuận thu được từ việc bán hàng được miễn thuế suất 28%.

Tuy nhiên, có ba khía cạnh thiết yếu:

- Thời gian được tính riêng cho từng lô đã mua

- Ngày mua chính xác là yếu tố quyết định

- Có thể có nghĩa vụ báo cáo ngay cả trong trường hợp được miễn thuế (Annex G1)

Hãy tưởng tượng rằng một phần số tiền được mua vào tháng 2 và một phần khác vào tháng 11 cùng năm. Mỗi phần sẽ có "đồng hồ thuế" riêng. Một phần có thể được miễn; phần khác vẫn có thể phải chịu thuế.

Làm thế nào để tính thặng dư vốn? Phương pháp FIFO là gì?

Việc tính toán thặng dư vốn cho mục đích thuế đối với tiền điện tử tại Bồ Đào Nha năm 2026 phải tuân theo phương pháp FIFO (Nhập trước, Xuất trước). Điều này có nghĩa là các đơn vị được mua đầu tiên được coi là các đơn vị được bán đầu tiên.

Một phép loại suy đơn giản

Hãy nghĩ về một hàng đợi có tổ chức: ai vào trước, ra trước. Về mặt thuế, giao dịch mua cũ nhất là giao dịch sẽ được sử dụng để tính lợi nhuận khi việc bán hàng xảy ra.

Ví dụ thực tế

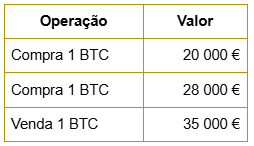

Để hiểu cách phương pháp FIFO hoạt động đối với thuế tiền điện tử tại Bồ Đào Nha năm 2026, hãy xem ví dụ dưới đây. Mục tiêu là xác định giao dịch mua nào được xem xét tại thời điểm bán.

Theo phương pháp FIFO (Nhập trước, Xuất trước), người ta coi rằng BTC đã bán là BTC được mua đầu tiên, tức là BTC có giá 20.000 euro.

Thặng dư vốn chịu thuế sẽ là: 35.000 euro – 20.000 euro = 15.000 euro.

Nếu việc bán hàng xảy ra trước khi 365 ngày trôi qua kể từ lần mua đầu tiên đó, thuế suất tự trị 28% thường được áp dụng, trừ khi người nộp thuế chọn gộp thu nhập.

Trong một thị trường có sự đánh giá cao mạnh mẽ, phương pháp FIFO có thể làm tăng giá trị chịu thuế, vì các giao dịch mua cũ hơn thường có giá thấp hơn.

Nơi báo cáo: Annex G hay Annex J?

Việc lựa chọn phụ lục phụ thuộc vào thực thể mà hoạt động đó được thực hiện.

Nói một cách đơn giản:

- Thực thể có trụ sở tại Bồ Đào Nha → Annex G

- Thực thể nước ngoài → Annex J

- Thặng dư vốn được miễn thuế (>365 ngày) → Annex G1

Sự khác biệt này có liên quan đến khung báo cáo chính xác, ngay cả khi thuế suất áp dụng là giống hệt nhau.

Hướng dẫn chi tiết có sẵn trên trang web của Cơ quan Thuế và Hải quan, bao gồm các hướng dẫn kê khai và làm rõ kỹ thuật.

Một sai lầm trong phụ lục có thể làm chậm quá trình xử lý tờ khai thuế hoặc dẫn đến các yêu cầu làm rõ bổ sung.

Staking và airdrop bị đánh thuế như thế nào?

Thuế tiền điện tử tại Bồ Đào Nha năm 2026 không giới hạn ở thặng dư vốn.

Thu nhập từ staking hoặc airdrop, theo quy tắc, được phân loại là thu nhập vốn (Danh mục E). Thuế được áp dụng ở mức thuế tự trị 28%, đánh trên giá trị tại thời điểm nhận.

Nếu các tài sản này sau đó được bán với sự đánh giá cao hơn, có thể có thuế mới đánh trên sự khác biệt giữa giá trị bán và giá trị được xem xét tại ngày phân bổ. Khoảnh khắc đánh thuế kép này đòi hỏi sự chú ý trong việc tổ chức hồ sơ và tính toán giá trị mua lại.

Gộp thu nhập có thể giảm thuế không?

Thuế suất tự trị 28% áp dụng mặc định cho thặng dư vốn ngắn hạn. Tuy nhiên, người nộp thuế có thể chọn gộp thu nhập, tích hợp lợi nhuận vào thu nhập toàn cầu của họ chịu thuế suất lũy tiến.

Nó có thể đáng giá khi:

- Thu nhập hàng năm thấp

- Khung thuế hiệu dụng thấp hơn 28%

Mặt khác, những người nộp thuế ở các khung cao hơn khó có thể hưởng lợi từ tùy chọn này.

Trước khi nộp tờ khai thuế, việc thận trọng là mô phỏng cả hai kịch bản để đánh giá tác động thực tế.

Làm thế nào để chuẩn bị cho thuế tiền điện tử tại Bồ Đào Nha năm 2026 với sự an toàn hơn?

Sự chuẩn bị hiệu quả bắt đầu bằng việc tổ chức.

Nhà đầu tư nên duy trì:

- Lịch sử giao dịch đầy đủ

- Ngày mua chính xác

- Hồ sơ hoa hồng đã trả

- Bằng chứng chuyển khoản

Hoạt động càng nhiều, nhu cầu kiểm soát càng lớn.

Sử dụng một nền tảng cung cấp lịch sử chi tiết và minh bạch không chỉ tạo điều kiện quản lý rủi ro mà còn tuân thủ thuế. WEEX cung cấp lịch sử đặt hàng, hồ sơ giao dịch và bảng điều khiển theo dõi để người dùng có thể tham khảo và xem xét các giao dịch của họ một cách có tổ chức, tạo điều kiện kiểm soát các hoạt động sẽ cần được xem xét cho mục đích thuế.

Năm 2026, thời hạn nộp tờ khai thuế kéo dài từ ngày 1 tháng 4 đến ngày 30 tháng 6, theo lịch thuế hiện tại. Chuẩn bị tài liệu trước giúp tránh sai sót và chậm trễ.

Những điều bạn nên nhớ về thuế tiền điện tử năm 2026

Thuế tiền điện tử tại Bồ Đào Nha năm 2026 dựa trên các nguyên tắc đã được thiết lập: đánh thuế khi chuyển đổi sang tiền pháp định, miễn thuế sau 365 ngày nắm giữ và áp dụng bắt buộc phương pháp FIFO.

Mặc dù chế độ này không mới, nhưng việc áp dụng thực tế đòi hỏi sự nghiêm ngặt. Ngày tháng, giá trị mua lại và việc lựa chọn phụ lục chính xác là yếu tố quyết định để tránh sai sót.

Luôn khuyến khích tham khảo các nguồn chính thức, chẳng hạn như Cổng thông tin Tài chính của Cơ quan Thuế, để xác nhận các hướng dẫn cập nhật.

Với sự tổ chức phù hợp và việc sử dụng các nền tảng cung cấp thông tin rõ ràng, chẳng hạn như WEEX, nhà đầu tư có thể thực hiện nghĩa vụ thuế của mình với khả năng dự đoán cao hơn, duy trì sự tập trung vào một chiến lược bền vững trên thị trường tiền điện tử.

Tuyên bố miễn trừ trách nhiệm

WEEX và các chi nhánh cung cấp dịch vụ trao đổi tài sản kỹ thuật số, bao gồm giao dịch phái sinh và giao dịch ký quỹ, chỉ ở nơi hợp pháp và cho người dùng đủ điều kiện. Tất cả nội dung được cung cấp chỉ dành cho mục đích thông tin và không cấu thành lời khuyên tài chính—hãy tìm kiếm hướng dẫn độc lập trước khi giao dịch. Giao dịch tiền điện tử liên quan đến rủi ro cao và có thể dẫn đến mất tổng số vốn. Bằng cách sử dụng dịch vụ WEEX, người dùng chấp nhận tất cả các rủi ro và điều khoản liên quan. Không bao giờ đầu tư nhiều hơn số tiền bạn có thể để mất. Tham khảo Điều khoản sử dụng và Tiết lộ rủi ro của chúng tôi để biết thêm chi tiết.